山东乐享财税管理有限公司官方网站

代理记账许可证:DLJZ37011220180010

企业名称:山东乐享财税管理有限公司

专线:400-6979-788

手机:15069135988

邮箱:3522731887@qq.com

网址:www.sdlexiang.com

地址:济南市历城区花园路101号海蔚大厦1902室

1.自然人纳税人离职后发现自己的任职受雇单位中仍然有原单位,这种情况正常吗?是否应该申诉?

答:在实际中存在自然人纳税人离职后,公司仍发放工资、奖金并进行了预扣预缴申报,故系统中任职受雇仍存在原单位的情况,例如:

(1)自然人A于2月中旬离职,扣缴单位3月需为其申报2月工薪收入,所以3月查看任职受雇单位仍然有原单位,属于正常情形,不应提起申诉。

(2)自然人B于19年离职,2020年取得单位发放的2019年年终奖,取得该笔奖金一定时间前后查看任职受雇单位可能仍有原单位,属于正常情形,不需提起申诉。

如自然人纳税人实际已取得相关收入,不应对此提起申诉。若有疑问,可以联系扣缴单位了解情况。

如自然人纳税人未取得相关收入,可对任职受雇及未取得收入提起申诉。纳税人需对提交申诉信息的真实性、准确性承担法律责任。

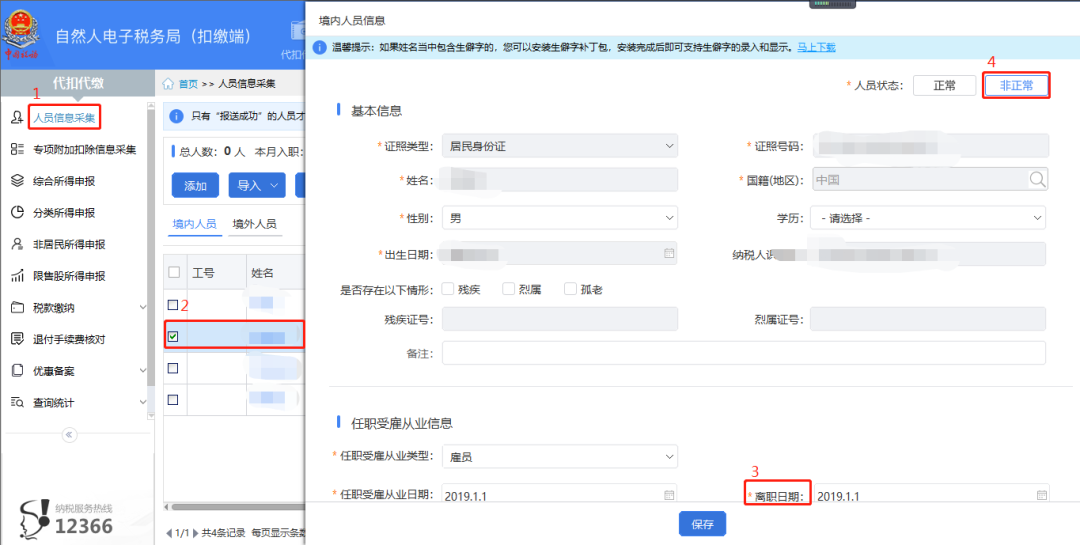

2.扣缴单位如何在扣缴端对已离职员工进行操作?

答:员工离职后,扣缴单位应及时在自然人电子税务局(扣缴端)做离职、非正常处理,避免继续申报引起申诉。扣缴端具体操作如下:

进入扣缴端,点击【人员信息采集】,选择离职人员,填写离职日期,并将人员状态修改为“非正常”。

3.自然人纳税人发起收入明细申诉后,申诉未处理完毕便办理了年度汇算,后续还需要处理吗?

答:纳税人是否需要进行后续操作,按以下两种情况进行处理。

(1)若后续核实申诉反馈属实,纳税人无需进行操作。

(2)若申诉反馈不属实,系统将在自然人电子税务局APP、WEB端提示“经核实,您已取得该笔收入,该申报记录将予保留。如您已办理年度汇算,请及时更正申报。”该种情况需要纳税人更正年度汇算。若有疑问,可联系您的扣缴单位或主管税务机关。

4.如果误操作发起申诉,有什么后果?还能撤销申诉吗?

答:可撤销情形:在提起申诉后的次周一凌晨0点前,登录个税APP或者WEB端,点击【其他查询】-【异议处理查询】,选择误申诉的记录,查看申诉详情,点击【撤销】,即可撤销申诉。

不可撤销情形:

①“被任职”(曾经在职)申诉系统会直接推送给扣缴义务人,无法撤销。

②税务机关已受理的异议申诉,不可撤销。您可以联系主管税务机关告知情况并及时予以处理,以免影响您的纳税信用。

同时需要注意的是:纳税人需对提交申诉信息的真实性、准确性承担法律责任,如调查后发现申诉情况不实,将纳入个人信用记录,情节严重的将承担法律责任。请核实相关情况后,谨慎提起申诉。