山东乐享财税管理有限公司官方网站

代理记账许可证:DLJZ37011220180010

企业名称:山东乐享财税管理有限公司

专线:400-6979-788

手机:15069135988

邮箱:3522731887@qq.com

网址:www.sdlexiang.com

地址:济南市历城区花园路101号海蔚大厦1902室

为深入推动国家创业创新战略的实施,大力推进供给侧结构性改革,充分调动科研人员创新活力和积极性,使科技成果最大程度转化为生产力。2016年9月20日,财政部、税务总局联合印发了《关于完善股权激励和技术入股有关所得税政策的通知》(财税〔2016〕101号,以下简称“101号文件”),对符合条件的非上市公司股权激励和技术入股实行所得税递延纳税优惠,以有效降低股权激励税收负担,缓解科技成果转化过程中无现金流缴税困难。在现实实务中有部分企业通过搭建有限合伙企业作为员工持股平台间接实施股权激励,该操作模式是否适用101号文件政策规定存在较大不确定性,本文结合我们的税务实务经验,对通过设立有限合伙企业作为员工持股平台间接实施股权激励是否适用101号文件递延纳税政策作简要分析。

101号文件递延纳税规定

101号文件规定,对非上市公司授予本公司员工的股票期权、股权期权、限制性股票和股权奖励,符合规定条件的,经向主管税务机关备案,可实行递延纳税政策,即员工在取得股权激励时可暂不纳税,递延至转让该股权时纳税;股权转让时,按照股权转让收入减除股权取得成本以及合理税费后的差额,适用“财产转让所得”项目,按照20%的税率计算缴纳个人所得税。

可以享受递延纳税政策的非上市公司股权激励须同时满足以下七个方面条件:

1.属于境内居民企业的股权激励计划。

2.股权激励计划经公司董事会、股东(大)会审议通过。未设股东(大)会的国有单位,经上级主管部门审核批准。股权激励计划应列明激励目的、对象、标的、有效期、各类价格的确定方法、激励对象获取权益的条件、程序等。

3.激励标的应为境内居民企业的本公司股权。股权奖励的标的可以是技术成果投资入股到其他境内居民企业所取得的股权。激励标的股票(权)包括通过增发、大股东直接让渡以及法律法规允许的其他合理方式授予激励对象的股票(权)。

4.激励对象应为公司董事会或股东(大)会决定的技术骨干和高级管理人员,激励对象人数累计不得超过本公司最近6个月在职职工平均人数的30%。

5.股票(权)期权自授予日起应持有满3年,且自行权日起持有满1年;限制性股票自授予日起应持有满3年,且解禁后持有满1年;股权奖励自获得奖励之日起应持有满3年。上述时间条件须在股权激励计划中列明。

6.股票(权)期权自授予日至行权日的时间不得超过10年。

7.实施股权奖励的公司及其奖励股权标的公司所属行业均不属于《股权奖励税收优惠政策限制性行业目录》范围。公司所属行业按公司上一纳税年度主营业务收入占比最高的行业确定。

是否适用101号递延纳税政策简析

101号递延纳税政策文件规定有两个方面优势:一是对非上市公司符合条件的股票(权)期权、限制性股票、股权奖励,由分别按“工资薪金所得”和“财产转让所得”两个环节征税,合并为只在一个环节征税,即纳税人在股票(权)期权行权、限制性股票解禁以及获得股权奖励时暂不征税,待今后该股权转让时一次性征税,可以解决在行权等环节纳税现金流不足问题;二是在转让环节的一次性征税统一适用20%的税率,比原来适用3-45%的超额累进税率缴纳个人所得税税负降低10-20个百分点,有效降低纳税人税收负担。

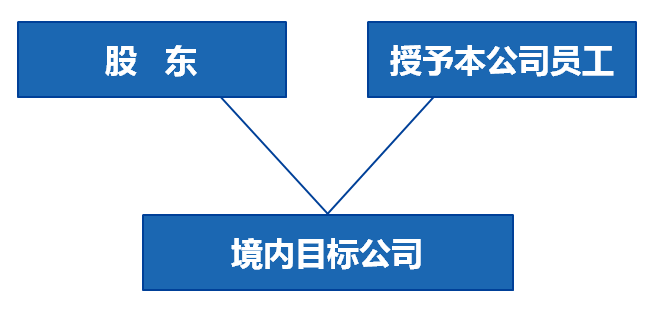

101号文件可以享受递延纳税政策的非上市公司股权激励的七个条件中第3项明确要求“激励标的应为境内居民企业的本公司股权”和第4项明确要求“激励对象应为公司董事会或股东(大)会决定的技术骨干和高级管理人员”。其符合101号文件要求的股权激励模式应该是员工直接持股模式,如下图所示:

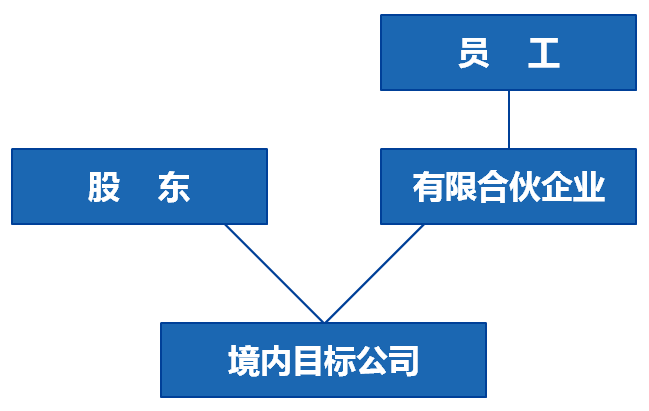

实践中有部分企业通过搭建有限合伙企业作为员工持股平台间接实施股权激励,其间接持股模式如下图所示:

该间接持股模式下,员工通过设立有限合伙企业成为有限合伙企业合伙人,员工直接持有的是有限合伙企业的份额,而非直接持有境内目标公司的股权。与101号文件规定的激励标的应为境内居民企业的本公司股权不相符。同时目标公司若实施股权激励,激励对象必须是境内目标公司董事会或股东(大)会决定的技术骨干和高级管理人员,而非有限合伙企业。通过以上激励对象必须是本公司员工和激励标的应为境内居民企业的本公司股权两个方面分析,其间接持股模式很难适用101号文件递延纳税政策规定。

但是,我们同时注意到税务征管实践中对于设立有限合伙企业持股平台间接实施股权激励是否适用递延纳税政策,各地税务机关的口径可能存在一定差异。在税务征管实践中仍有以设立有限合伙企业持股平台间接实施股权激励的企业顺利实施递延纳税备案的成功案例。我们提醒企业,由于通过搭建有限合伙企业持股平台间接实施股权激励是否适用递延纳税政策在税务征管实践中存在重大不确定性,各地处理不一致。企业在拟实施股权激励方案时尽量寻求专业涉税服务机构帮助,并提前与主管税务机关取得充分的沟通,避免股权激励方案在实施和落地的过程中给企业和员工增加不必要的税务成本或者额外的税务合规风险。

来源:中汇税务师事务所 作者:李勇